自宅の名義変更の登記をする場合にも税金がかかるのでしょうか?

登記を申請する際には「登録免許税」という税金を納める必要があります。基本的な税率は決まっていますが、いくつか特例がありますのでしっかりと確認しましょう。

登記を申請する際には「登録免許税」という税金を納める必要があります。基本的な税率は決まっていますが、いくつか特例がありますのでしっかりと確認しましょう。

Contents

登録免許税の計算方法

自宅や実家などの不動産について相続登記による名義変更登記をするためには、法務局へ「登録免許税」という税金を納める必要があります。登録免許税は想定よりも大きな金額になる場合もありますので、計算方法を確認してみましょう。

「不動産の価額」は自治体が管理する固定資産課税台帳に登録されている金額で「固定資産税評価額」とも言われます。この金額は、毎年自治体から送付される「固定資産税納税通知書」や、役所で発行してもらえる「固定資産税評価証明書」「名寄帳」などで確認できます。相続登記を申請する年度の固定資産税評価額が基準となるので、最新年度の固定資産税評価証明書を準備しましょう。

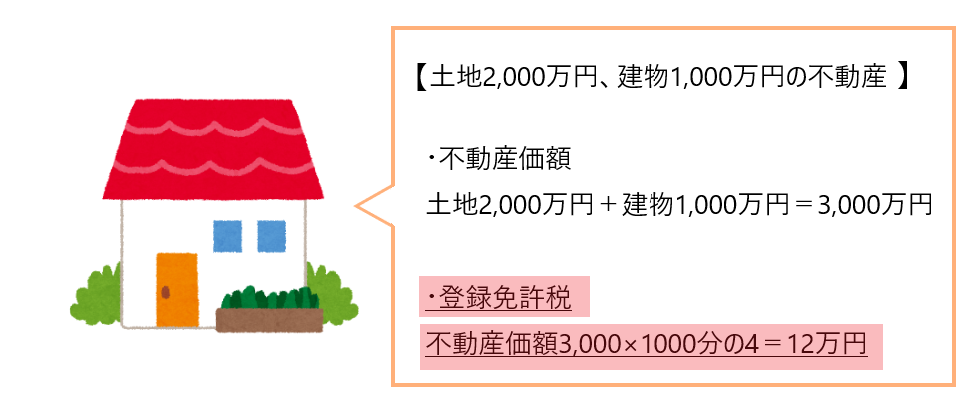

【例:自宅の固定資産税評価額が「土地:2000万円、建物:1000万円」の場合】

不動産の価額は土地2000万円+建物1000万円=3000万円

登録免許税は不動産価額3000万円×1000分の4=12万円

非課税の土地について

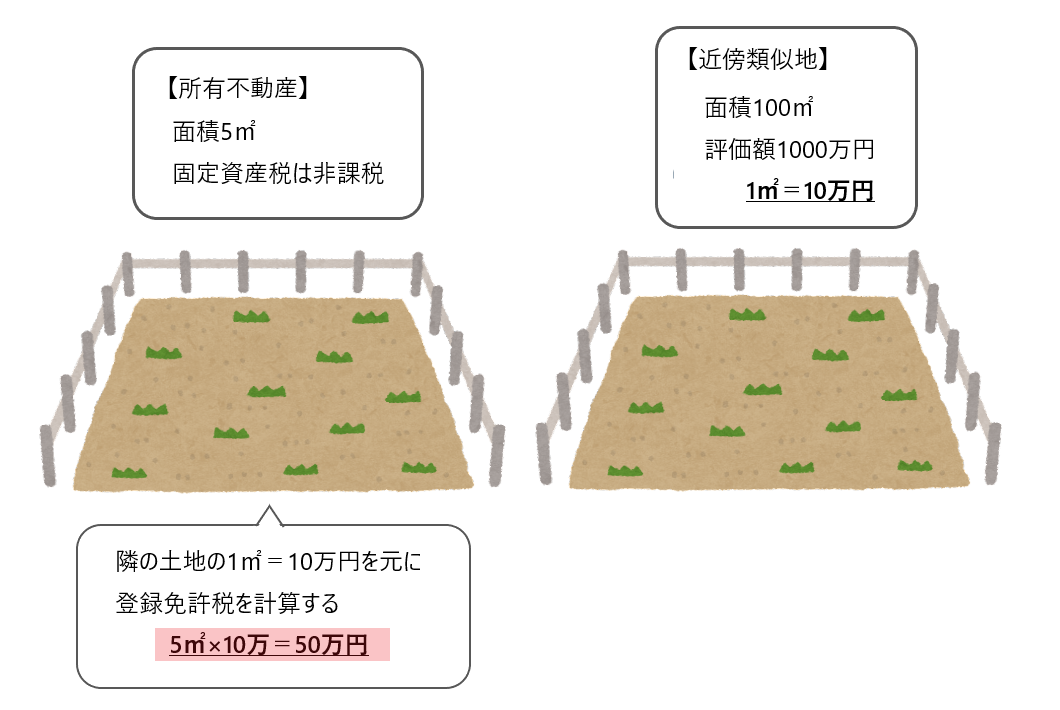

固定資産税納税通知書には「非課税」と記載されている土地があります。非課税と記載されている土地については登録免許税も0円のように思えますが、登録免許税はどのような土地でも課税されることになっています。

このような土地の評価額は、周辺の土地(近傍類似地)の固定資産税評価額を参考にして算出されます。 例えば、5㎡の非課税の土地を所有していたとします。その際、隣の土地が100㎡で1000万円であった場合、その土地は1㎡あたり10万円となります。そこで、非課税の土地についても1㎡あたり10万円であるとして5㎡×10万円=50万円と計算されることになります。

なお、基準となる近傍類似地をどの土地にするかは管轄法務局が判断しますので、最終的には登記簿や公図を調査しながら法務局決めることになります。また、自治体によっては、近傍類似地の1㎡あたりの金額を評価証明書へ記載してくれることもあります。

相続登記の登録免許税が免税される場合の特例

相続登記を推進する国の政策の一環として、土地の登録免許税が免税される2つの特例が創設されました。現時点(令和4年11月)では、この特例は令和7年3月31日まで適用される予定となっています。

なお、この特例は「土地」についてのみに適用されるものであり、「建物」については適用されませんのでご注意ください。【参考:法務省HP】

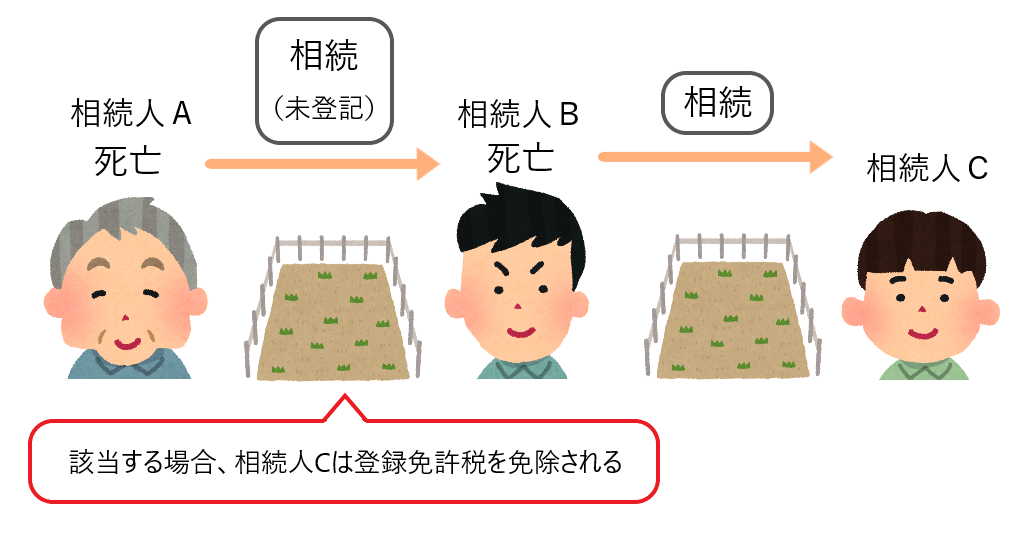

1.相続により土地を取得した人が相続登記をしないで死亡した場合

相続で土地の所有権を取得した人が、相続登記の手続をする前に亡くなってしまった場合(いわゆる数次相続)、その人への相続登記については登録免許税が免除されることになりました。

【例:Aが亡くなったため相続人Bが土地を相続しました。相続登記により土地の名義をBに変更する前にBが死亡しました。その結果、土地をBの相続人であるCが相続しました。この場合、亡くなった相続人Bを名義人とする相続登記部分については登録免許税が免除されます。】

2.不動産の価額が100万円以下の土地の場合

土地の課税価額が100万円以下の場合、相続による名義変更登記を申請しても登録免許税が免除されます。不動産の「持分」を相続により取得する場合、不動産「全体」の価額が100万円を超えていても不動産全体の価額に持分を掛けた金額が100万円以下であれば登録免許税は免除されます。

【例:課税価額200万円の土地のうち持分4分の1を相続する場合、

200万円×4分の1=50万円なので登録免許税が免除されます。】

なお、特例による免除を受けるには、申請書へ根拠となる法令の条項を記載する必要があります。この記載をしないと免除をされないこともあるので注意が必要です。申請書には①の場合「租税特別措置法第84条の2の3第1項により非課税」、➁の場合「租税特別措置法第84条の2の3第2項により⾮課税」と記載をします。

(相続に係る所有権の移転登記等の免税)

第八十四条の二の三 個人が相続(相続人に対する遺贈を含む。以下この条において同じ。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成三十年四月一日から令和七年三月三十一日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さない。

2 個人が、所有者不明土地の利用の円滑化等に関する特別措置法の施行の日から令和七年三月三十一日までの間に、土地について所有権の保存の登記(不動産登記法(平成十六年法律第百二十三号)第二条第十号に規定する表題部所有者の相続人が受けるものに限る。)又は相続による所有権の移転の登記を受ける場合において、これらの登記に係る登録免許税法第十条第一項の課税標準たる不動産の価額が百万円以下であるときは、これらの登記については、登録免許税を課さない。